Mengawal Kualitas Data Laporan Keuangan dengan MonSAKTI

--

*) Oleh Santosa Imam Prajitno, Kepala Seksi Verifikasi dan Akuntansi, KPPN Purwokerto

BERDASARKAN Pasal 30 ayat (1) Undang‐Undang Nomor 17 Tahun 2003, Presiden menyampaikan rancangan undang‐undang tentang pertanggung jawaban pelaksanaan APBN kepada DPR berupa laporan keuangan yang yang telah diperiksa oleh Badan Pemeriksa Keuangan, selambat‐ lambatnya 6 (enam) bulan setelah tahun anggaran berakhir.

Pasal 30 ayat (2) Undang‐Undang Nomor 17 Tahun 2003, Laporan keuangan dimaksud setidak‐ tidaknya meliputi Laporan Realisasi APBN, Neraca, Laporan Arus Kas, dan Catatan atas Laporan Keuangan yang dilampiri dengan Laporan keuangan perusahaan negara dan badan lainnya

Sesuai dengan yang diamanatkan Undang-Undang (UU) No. 17 tahun 2003 mengenai Keuangan Negara bahwa Menteri/Pimpinan Lembaga sebagai Pengguna Anggaran/Barang mempunyai tugas antara lain menyampaikan dan menyusun laporan keuangan Kementerian Negara/Lembaga yang dipimpinnya.

Pengguna Anggaran menetapkan Kuasa Pengguna Anggaran untuk menjalankan tugas dan fungsi sebagai pejabat perbendaharaan yang menggunakan APBN, wajib menyusun Laporan Keuangan. Laporan keuangan yang disusun memenuhi kebijakan akuntansi yaitu relevan, dapat diandalkan, dapat dibandingkan dan dapat dipahami

Selanjutnya pada Pasal 33 Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah menyatakan bahwa untuk mendukung keandalan laporan keuangan pemerintah maka perlu diselenggarakan sistem pengendalian intern yang di dalamnya mencakup proses rekonsiliasi antara transaksi keuangan yang diakuntansikan oleh Pengguna Anggaran/Kuasa Pengguna Anggaran (PA/KPA) dengan data transaksi keuangan yang diakuntansikan oleh Bendahara Umum Negara. Sesuai dengan Peraturan Menteri Keuangan Nomor 213/PMK.05/2013 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat sebagaimana telah diubah dengan Peraturan Menteri Keuangan Nomor 215/PMK.05/2016 bahwa untuk memperoleh keandalan laporan keuangan perlu didukung dengan rekonsiliasi. Rekonsiliasi adalah proses pencocokan data transaksi keuangan yang diproses dengan beberapa sistem/subsistem yang berbeda berdasarkan dokumen sumber yang sama. Rekonsiliasi dilaksanakan untuk mengidentifikasi kemungkinan terjadinya perbedaan pencatatan (suspen) yang dapat berdampak pada menurunnya validitas dan akurasi data yang disajikan dalam laporan keuangan.

Dalam rangka menjaga pelaksanaan anggaran mulai tahun anggaran 2022 telah diterapkan Sistem Aplikasi Keuangan Tingkat Instansi (SAKTI) full module. SAKTI adalah aplikasi yang digunakan sebagai sarana bagi satuan kerja dalam mendukung implementasi Sistem Perbendaharaan dan Anggaran Negara (SPAN) untuk melakukan pengelolaan keuangan yang meliputi tahapan perencanaan hingga pertanggungjawaban anggaran. SAKTI mengintegrasikan seluruh aplikasi satuan kerja yang ada.

Tahun 2022 diterapkan SAKTI untuk semua modul yaitu penganggaran diperankan oleh Modul Penganggaran; pelaksanaan diperankan oleh beberapa modul, yaitu Modul Komitmen (meliputi sub-modul Manajemen Supplier dan sub-modul Manajemen Komitmen), Modul Bendahara, Modul Aset Tetap, Modul Persediaan, dan Modul Pembayaran.serta pelaporan diperankan oleh modul GL dan Pelaporan.

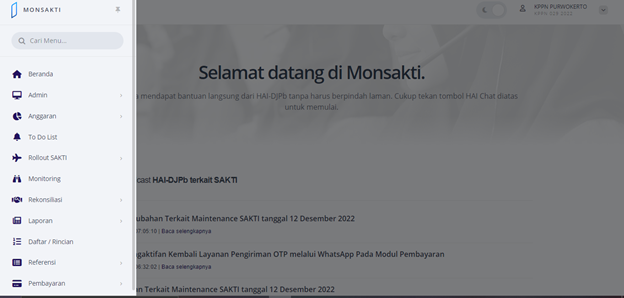

Satuan kerja yang menggunakan dan melaksanakan Daftar Isian Pelaksanaan Anggaran (DIPA) menyusun laporan keuangan yang berkualitas dan akurat. Untuk menyusun laporan keuangan tersebut dilakukan rekonsiliasi atau penyamaan data satuan kerja dengan Kantor Pelayanan Perbendaharaan Negara (KPPN) untuk transaksi penerimaan dan pengeluaran. Rekonsiliasi dilakukan dengan aplikasi MonSAKTI yang merupakan aplikasi yang digunakan untuk monitoring, rekonsiliasi dan penyusunan Laporan Keuangan. Data yang ditampilkan dan diolah terkait transaksi penerimaan dan pengeluaran berasal dari data SAKTI didukung data SPAN dan data aplikasi lain. Fitur yang terdapat dalam MonSakti yang digunakan untuk mengawal penyusunan laporan keuangan yaitu to do list, monitoring, rekonsiliasi, laporan, dan daftar rincian.

Aplikasi MonSAKTI terdapat tools yang sangat membantu bagi satuan kerja dan KPPN berkaitan dengan proses bisnis pelaksanaan rekonsiliasi dan penyusunan laporan keuangan yang memudahkan bagi satuan kerja maupun KPPN dalam mengambil dan mencari data atas transaksi yang ada pada aplikasi MonSAKTI. Pada beranda aplikasi MonSAKTI terdapat tools To Do List yang berfungsi sebagai informasi, pemberitahuan dan peringatan untuk alur kerja yang mendapat perhatian agar dapat diselesaikan segera pada Modul Pelaporan

Elemen data yang dilakukan proses rekonsiliasi yaitu pagu belanja; belanja, pengembalian belanja; estimasi pendapatan; pendapatan bukan pajak; pengembalian pendapatan bukan pajak; pengembalian pajak; mutasi uang persediaan; kas di bendahara pengeluaran; kas pada Badan Layanan Umum; kas lainya di Kementerian/Lembaga dari Hibah dan pengesahan hibah langsung barang/uang/ surat berharga. Rekonsiliasi yang dilakukan satuan kerja dan KPPN menyajikan hasil rekonsiliasi keuangan di antaranya hasil rekonsiliasi dengan status data Sama dan apabila data rekonsiliasi yang masih terdapat selisih dengan status Transaksi Dalam Konfirmasi (TDK). TDK menunjukkan adanya selisih data keuangan SPAN yang tercatat KPPN dan data keuangan SAKTI yang tercatat satuan kerja.. Setelah dilakukan rekonsiliasi masih terdapat perbedaan yang menyebabkan Transaksi Dalam Konfirmasi (TDK), maka satuan kerja wajib menelusuri dan melakukan perbaikan atas transaksi tersebut.

Hasil dari rekonsiliasi yang dilakukan KPPN dan satuan kerja sebagai Unit Akuntansi Kuasa Bendahara Umum Negara di Daerah (UAKBUN-D) dan suan kerja sebagai Unit Akuntansi Kuasa Pengguna Anggaran (UAKPA), sebagai dasar dalam penyusunan Laporan Keuangan. Laporan Keuangan yang disusun meliputi Laporan Realisasi Anggaran, Laporan Operasional, Laporan Perubahan Ekuitas, Neraca dan Catatan Atas Laporan Keuangan.

Aplikasi MonSAKTI yang digunakan sangat membantu bagi penyusun laporan keuangan pada KPPN dan satuan kerja, lebih meningkatkan kualitas laporan keuangan dan memenuhi kebijakan akuntansi yaitu relevan, dapat diandalkan, dapat dibandingkan dan dapat dipahami. (*)

Cek Berita dan Artikel lainnya di Google News

Sumber:

- Share: