Sekilas Pembiayaan Kredit Ultra Mikro (UMi) pada Kabupaten Banyumas dan Purbalingga

Kegiatan Monev Debitur UMi oleh Petugas KPPN Purwokerto didampingi Penyalur dari PNM.-KPPN Purwokerto untuk Radarmas-

Mengenal Pembiayaan Ultra Mikro (UMi)

USAHA Mikro Kecil dan Menengah (UMKM) adalah usaha produktif yang dimiliki perorangan maupun badan usaha yang telah memenuhi kriteria sebagai usaha mikro. UMKM menjadi tulang punggung perekonomian Indonesia karena memiliki peranan penting dan krusial dalam menggerakkan perekonomian Indonesia. Berdasarkan data Kementerian Koperasi dan UKM, jumlah UMKM saat ini mencapai 64,2 juta dengan kontribusi terhadap PDB sebesar 61,07% atau senilai 8.573,89 triliun rupiah. Kontribusi UMKM terhadap perekonomian Indonesia meliputi kemampuan menyerap 97% dari total tenaga kerja yang ada serta dapat menghimpun sampai 60,4% dari total investasi. Namun, tingginya jumlah UMKM di Indonesia juga tidak terlepas dari tantangan yang ada.

Tantangan yang dihadapi diantaranya adalah kesulitan permodalan, kesulitan dalam perizinan, kesulitan untuk mendapatkan bahan baku, kesulitan untuk memasarkan produk, pengelolaan keuangan yang tidak efisien, kurangnya inovasi, dan masih banyak lainnya. Untuk dapat menjawab tantangan tersebut, Pemerintah melalui berbagai kementerian K/L telah menjalankan sejumlah program dukungan UMKM, diantaranya bantuan insentif dan pembiayaan melalui program Kelompok Usaha Bersama (KUBE), Kredit Usaha Rakyat (KUR), dan Pembiayaan Ultra Mikro (UMi).

Dalam upaya mewujudkan ekonomi yang inklusif sebagai program pemerintah dan meningkatkan akses pembiayaan kepada pelaku usaha mikro dan kecil, Kementerian Keuangan c.q. Direktorat Jenderal Perbendaharaan berperan aktif untuk mensukseskan program Pembiayaan Ultra Mikro (UMi) selaku regulator melalui monitoring dan evaluasi yang dilaksanakan oleh kantor vertikal di seluruh Indonesia.

Pembiayaan Ultra Mikro (UMi) adalah Program Dana Bergulir pemerintah yang menyediakan fasilitas pembiayaan bagi usaha ultra mikro yang belum dapat mengakses program pembiayaan dari perbankan. Pembiayaan UMi disalurkan oleh BLU Pusat Investasi Pemerintah melalui Lembaga Keuangan Bukan Bank (LKBB). Tujuan pembiayaan UMi adalah menyediakan pembiayaan yang mudah dan cepat bagi Usaha Ultra Mikro, menambah jumlah wirausahawan yang mendapat fasilitas pembiayaan dari Pemerintah serta menjadi jembatan bagi usaha mikro penerima bantuan social untuk naik kelas dan dapat mengakses pembiayaan perbankan.

Adapun pihak yang berhak memperoleh UMi adalah Usaha Ultra Mikro yang memenuhi syarat sebagai oleh WNI (dibuktikan dengan NIK elektronik) dan tidak sedang menerima fasilitas pembiayaan pemerintah yang tercatat di Sistem Informasi Kredit Program (lolos validasi SIKP). Sejak mulai disalurkan s.d. November 2022, Pembiayaan UMi telah memberikan akses permodalan kepada lebih dari 5,5 juta Usaha Mikro. Masing-masing Debitur UMi berhak memperoleh pembiayaan produktif dengan outstanding maksimal Rp 20 juta dan mengikuti program pendampingan dari Penyalur/Lembaga Linkage.

Penyaluran Pembiayaan UMi dapat disalurkan kepada Debitur secara perorangan maupun kelompok. Terdapat 2 mekanisme penyaluran UMi yang dapat dipilih oleh Penyalur, yaitu pola penyaluran pembiayaan langsung ke Debitur dan Pola tidak langsung dimana penyalur menyalurkan pembiayaan melalui Lembaga linkage (Koperasi dan LKM). Program Pembiayaan disalurkan dengan prinsip empowering dan enhancement melalui LKBB yang berpengalaman dalam microfinance.

Pembiayaan Ultra Mikro (UMi) pada Kabupaten Banyumas dan Purbalingga

Pembiayaan UMi berpartisipasi dalam pengembangan UMKM di Indonesia. UMKM berperan penting dalam perekonomian Indonesia. UMKM menjadi penggerak perekonomian nasional dalam kondisi krisis. UMKM juga menjadi penyedia lapangan kerja di Indonesia dengan sifatnya yang padat karya, sehingga menyerap banyak tenaga kerja. Untuk Kabupaten Banyumas dan Purbalingga jumlah UMKM diperkirakan lebih dari 147 ribu pelaku usaha dan masih ada sekitar 103 ribu pelaku usaha atau hampir 70 persen dari total pelaku UMKM yang masih kesulitan atau belum dapat mengakses pembiayaan untuk modal usaha. Jumlah pelaku usaha pada angka tersebut merupakan potensi pelaku usaha yang membutuhkan bantuan pendanaan melalui Pembiayaan UMi.

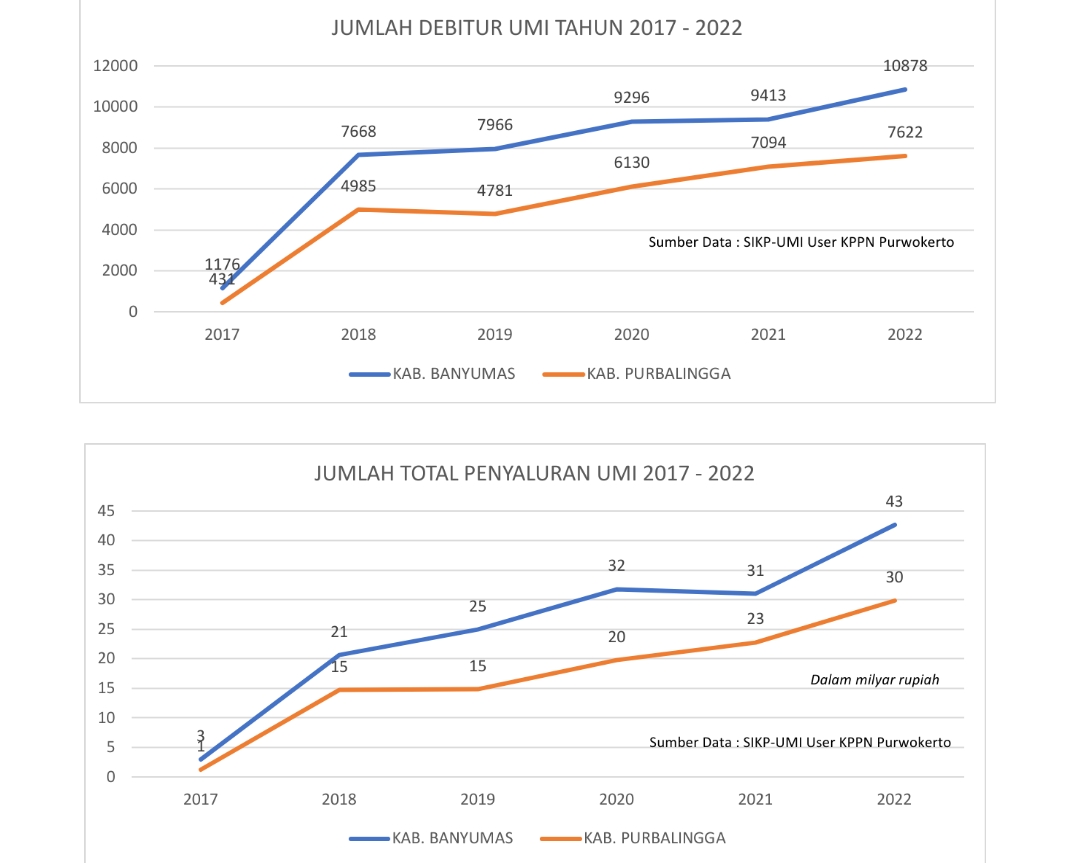

Dimulai pada tahun 2017 pembiayaan UMi pada Kabupaten Banyumas dan Purbalingga mengalami peningkatan dari tahun ke tahun dalam hal jumlah debitur dan jumlah rupiah penyaluran. Tertacat terjadi kenaikan jumlah debitur yang cukup signifikan pada tahun 2018 atau tahun kedua penyaluran UMi sebesar lebih dari 1000% untuk kedua kabupaten. Selanjutnya terjadi kenaikan jumlah debitur secara konsisten dari tahun 2018 s.d. 2022 dimana jumlah debitur UMi pada tahun 2022 adalah sebesar 10.878 debitur untuk Kabupaten Banyumas dan 7.622 debitur pada Kabupaten Purbalingga.

--

Sedangkan apabila dilihat dari jumlah rupiah penyaluran terjadi fenomena yang sama dimana terjadi kenaikan signifikan pada tahun 2018 sebesar 18 milyar rupiah apabila dibandingkan dengan tahun 2017 yang hanya sebesar 3 milyar rupiah untuk Kabupaten Banyumas. Jumlah penyaluran pada Kabupaten Purbalingga juga mengalami tren kenaikan yang hampir sama dengan Kabupaten Banyumas dimana terjadi kenaikan secara konsisten dari tahun ke tahun. Jumlah total penyaluran pembiayaan UMi pada sampai dengan tahun 2022 untuk Kabupaten Banyumas dan Purbalingga adalah sebesar 257 milyar rupiah untuk 77.440 debitur.

Guna memastikan program Pembiayaan UMi dapat berjalan sesuai dengan yang diharapkan Pemerintah, Lembaga Keuangan Bukan Bank (LKBB) dan lembaga penyalur linkage seperti koperasi difasilitasi dengan teknologi aplikasi SIKP guna memonitor perkembangan penyaluran dan data nasabah secara real time. SIKP-UMi yang menginduk kepada aplikasi SIKP menggunakan Nomor Induk Kependudukan (NIK) sebagai unique ID yang merupakan pembeda identitas debitur. Dengan menggunakan aplikasi SIKP, dipastikan penyaluran Pembiayaan UMi bisa tepat sasaran.

--

Cek Berita dan Artikel yang lain di Google News

Sumber:

- Share: